Malha Fiscal PJ/GFIP-FALSO SIMPLES - Parâmetro 50.001

Fonte: Receita Federal do Brasil

Data: 28 de julho de 2021

Fotos:

Créditos:

Malha PJ - Operação GFIP - Falso Simples. Foram constatados, a partir do cruzamento de dados internos, indícios de informação indevida quanto à condição de optante pelo SIMPLES NACIONAL na Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP), o que pode ensejar a falta de recolhimento de contribuição previdenciária por parte da empresa.

a) O que é a Malha Fiscal PJ/GFIP-FALSO SIMPLES – Parâmetro 50.001 e quem recebeu a comunicação?

INCONSISTÊNCIA APURADA NO CRUZAMENTO DE DADOS: DIVERGÊNCIA DE INFORMAÇÔES DE OPÇÃO PELO SIMPLES NACIONAL: GFIP x PORTAL DO SIMPLES NACIONAL.

A declaração indevida de opção pelo SIMPLES NACIONAL em GFIP resultou na insuficiência de declaração/recolhimento da Contribuição Previdenciária Patronal – CPP de que trata o art. 22 da Lei nº 8.212/1991 e da Contribuição para Outras Entidades e Fundos (TERCEIROS).

A Receita Federal está enviando Avisos de Autorregularização aos contribuintes que apresentaram divergências em suas GFIPs relativas a uma ou mais competências do ano-calendário 2018.

Nessa fase, o contribuinte poderá proceder à autorregularização das eventuais inconsistências informadas.

IMPORTANTE: Você não deve ir até uma unidade da Receita Federal nem protocolar qualquer resposta ao Aviso de Autorregularização por meio dos canais de atendimento. Somente faça as retificações necessárias nas GFIPs e regularize o débito decorrente dessas alterações seguindo as orientações aqui contidas e as constantes no site da Receita Federal. Decorrido o prazo indicado no Aviso de Autorregularização, a Receita Federal realizará nova verificação da opção pelo SIMPLES NACIONAL indevidamente informada em GFIP.

b) Quais as vantagens da autorregularização?

Regularizar as divergências dentro do prazo concedido na fase de autorregularização permite que o contribuinte recolha ou parcele os valores devidos apenas com os devidos acréscimos legais, sem incidência da multa de ofício de que trata o art. 44 da lei 9.430/1996.

O Aviso de Autorregularização contém demonstrativo das GFIPs onde foi identificada a informação de opção indevida pelo SIMPLES NACIONAL, concedendo oportunidade ao contribuinte de retificar as informações constantes em suas GFIPs espontaneamente e antes de iniciado qualquer procedimento de fiscalização.

Caso o contribuinte não corrija as irregularidades, fica sujeito a procedimento de fiscalização e lavratura de Auto de Infração, para cobrança dos valores devidos acrescidos de multa de ofício em percentual que pode variar de 75% a 225%, além de juros.

c) Que prazo tenho para regularizar?

Constatando o erro, o contribuinte tem até o prazo informado no Aviso de Autorregularização para regularizar sua situação.

d) Como posso verificar as divergências?

No portal do Simples Nacional, no endereço eletrônico http://www8.receita.fazenda.gov.br/SimplesNacional/, podem ser verificados os períodos em que o contribuinte não tem direito ao tratamento diferenciado e favorecido de que trata a Lei Complementar 123/2006.

No demonstrativo de GFIPs do ano calendário de 2018, que consta no Aviso de Autorregularização, são relacionadas as GFIPs transmitidas com informação de opção indevida pelo SIMPLES NACIONAL.

e) Como regularizar a situação perante a Receita Federal?

Para regularizar a situação perante a Receita Federal, o contribuinte deve:

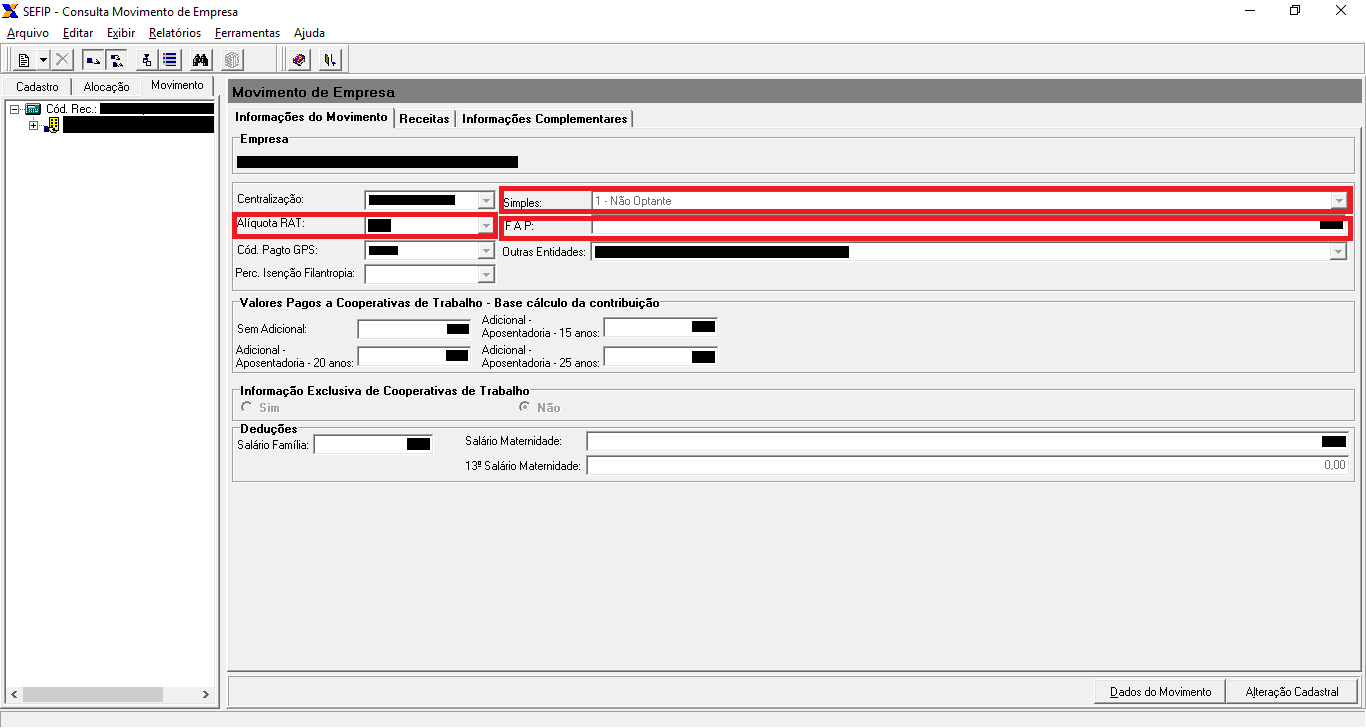

a) Transmitir nova GFIP, retificando a informação do campo “Simples” para “1-Não Optante”.

b) Pagar ou parcelar a diferença das contribuições devidas, decorrentes da correção da opção pelo SIMPLES, indevidamente informada, acompanhada dos acréscimos moratórios.

f) Como transmitir uma GFIP retificadora?

Para retificar a informação, o contribuinte deve transmitir nova GFIP, contendo todos os fatos geradores, inclusive os já informados, com a respectiva correção do campo “Simples”, alterando a informação para “1-Não Optante”.

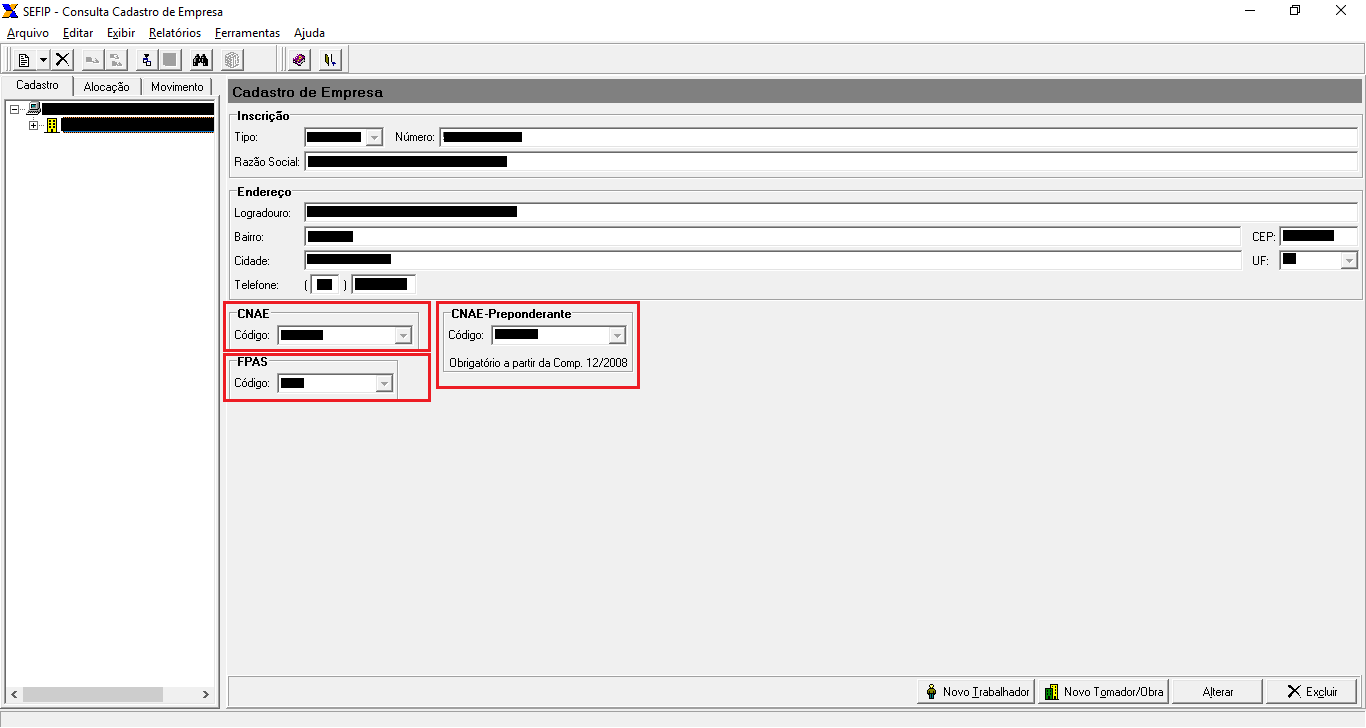

Além disso o contribuinte deve verificar as corretas informações de outros campos que influenciam no cálculo do valor devido, tais como: Alíquota RAT, FAP, CNAE e FPAS.

ATENÇÃO: A GFIP retificadora deve conter a mesma chave (CNPJ/competência, código recolhimento/FPAS) da GFIP a ser retificada.

Para retificar alguma informação que conste na chave da GFIP, é necessário solicitar a exclusão da GFIP e enviar nova GFIP com as informações do campo chave correta.

Para mais informações sobre chave GFIP, consultar as orientações do subitem 7.2 do capítulo I do Manual da GFIP/SEFIP. Orientações adicionais sobre como retificar uma GFIP podem ser obtidas no capítulo V do manual que pode ser consultado no link abaixo:

ATENÇÃO: A exclusão ou a transmissão de GFIPs retificadoras, reduzindo a quantidade de trabalhadores e/ou massa salarial, sujeita a declaração à incidência em Malha GFIP e à necessidade de comprovação das informações prestadas.

Para solicitar Análise de GFIPs retidas em malha, acesse o link:

g) Como efetuar o pagamento ou parcelamento das diferenças devidas?

Pagamento:

No movimento com retificação de informações, será gerada uma GPS – Guia da Previdência Social com base na totalidade dos fatos geradores e demais informações. Caso tenham sido recolhidos anteriormente valores devidos à Previdência, no todo ou em parte, esta GPS não deverá ser utilizada.

O contribuinte deve preencher uma GPS manualmente e recolher apenas as diferenças devidas e acréscimos legais, deduzindo o valor dos recolhimentos já efetuados.

Para consultar o extrato dos pagamentos das contribuições previdenciárias, acesse:

Após a carga das informações das GFIPs retificadoras na base de dados da Receita Federal, é possível consultar as divergências entre GFIP x GPS por meio do relatório de situação fiscal. Para consultar o relatório de Situação Fiscal, acesse:

Para calcular os acréscimos legais acesse:

http://sal.receita.fazenda.gov.br/PortalSalInternet/faces/pages/index.xhtml

Parcelamento:

Para solicitar o parcelamento, você deve aguardar a carga das informações das GFIPs retificadoras na base de dados da Receita Federal. Para mais informações sobre como solicitar o parcelamento, acesse:

https://www.gov.br/pt-br/servicos/parcelar-imposto-gfip

h) Devo ir a uma unidade da Receita Federal?

Não, você não deve ir até uma unidade da Receita Federal nem protocolar qualquer resposta ao Aviso de Autorregularização por meio dos canais de atendimento. Somente faça as retificações necessárias nas GFIPs e regularize o débito decorrente dessas alterações seguindo as orientações aqui contidas e as constantes no site da Receita Federal. Decorrido o prazo indicado no Aviso de Autorregularização, a Receita Federal realizará nova verificação da opção pelo SIMPLES NACIONAL indevidamente informada em GFIP.

i) Não concordo com as divergências apuradas. Como devo proceder?

Caso não concorde com as informações constantes no Aviso de Autorregularização e entenda que não há retificações a serem feitas em suas declarações, será oportunizado prazo para apresentação de impugnação quando da lavratura de Auto de Infração.

j) Como confirmar a autenticidade e a veracidade do Aviso de Autorregularização?

Você pode acessar a sua caixa postal no e-CAC (Centro de Atendimento Virtual) da Receita Federal ( https://cav.receita.fazenda.gov.br/autenticacao/login ) e verificar a mensagem que se refere a este aviso.

SECRETARIA ESPECIAL DA RECEITA FEDERAL DO BRASIL | Respeitando o contribuinte. Praticando a conformidade.